Pendant une dizaine d’années, le capital-investissement s’est imposé comme la solution privilégiée pour financer la croissance des PME et des ETI.

Au Palais de la Bourse de Lyon, le 29 juin, le discours était pourtant différent.

Réunis à l’initiative de Lyon Place Financière et de Lyon Pôle Bourse, aux côtés d’Euronext, de Grant Thornton, du CIC CIB, et de l’AMAFI, dirigeants, investisseurs et conseils ont défendu une conviction :

la cotation ne constitue pas une réponse adaptée à toutes les entreprises, mais elle mérite de retrouver sa place parmi les options stratégiques qu’un dirigeant peut envisager.

Ce retour du sujet intervient pourtant dans un contexte paradoxal. Les tensions géopolitiques, les enjeux de souveraineté industrielle, la réindustrialisation ou encore la concurrence mondiale pour attirer les capitaux replacent le financement des entreprises au cœur des débats.

Dans le même temps, le marché français des introductions en Bourse traverse l’une de ses périodes les plus difficiles depuis une décennie.

Selon l’Observatoire des opérations de marché publié par EY, la place de Paris n’a enregistré que deux introductions en Bourse en 2025 — contre 33 en 2021, année exceptionnelle portée par des taux d’intérêt historiquement bas —, pour un montant total levé de 64 millions d’euros, contre 700 millions d’euros en 2024.

La même année, 18 offres publiques ont été recensées sur des sociétés déjà cotées à Paris, dont la grande majorité a débouché sur un retrait de la cote.

C’est précisément dans ce contexte que les organisateurs ont souhaité rouvrir le débat.

La question n’était donc pas de savoir si la Bourse devait remplacer la dette bancaire ou le capital-investissement, mais dans quelles situations elle pouvait redevenir une option pertinente pour les PME et les ETI.

Remettre la cotation dans le champ des possibles

En ouverture, Guirec Penhoat, président de Lyon Place Financière, a rappelé que la fermeture de la Bourse de Lyon en 1991 n’avait pas mis fin à la place financière lyonnaise.

Depuis près de quarante ans, l‘association réunit entreprises, investisseurs, établissements financiers et conseils afin de promouvoir la diversité des solutions de financement disponibles pour les dirigeants.

Dans cette logique, la Bourse est présentée non comme une finalité mais comme un outil susceptible d’accompagner certaines étapes de la vie d’une entreprise :

- financer un changement d’échelle,

- accélérer une stratégie d’acquisitions,

- préparer une transmission

- ou renforcer sa crédibilité auprès de partenaires financiers et industriels.

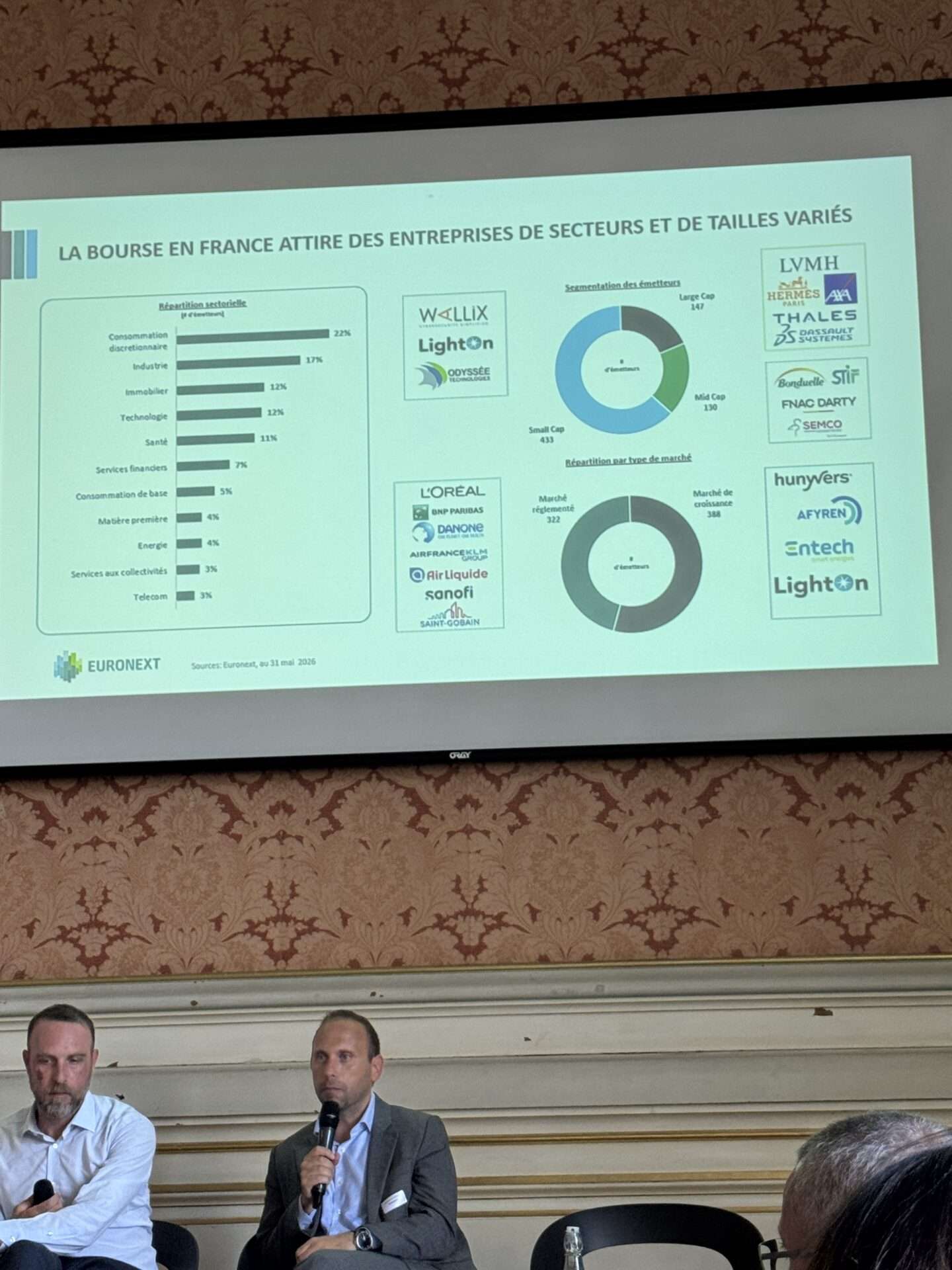

Pour Alexis Janin, directeur des activités de cotation PME-ETI pour la France chez Euronext, les crises successives des dernières années ont profondément modifié la manière d’aborder ces sujets.

Selon lui, les questions sanitaires, énergétiques, commerciales et géopolitiques replacent le financement des entreprises au cœur des enjeux de souveraineté économique.

Ce constat nourrit, chez les organisateurs, une conviction plus large : cette diversification des sources de capitaux est devenue, pour les entreprises françaises, un enjeu stratégique au même titre que la préservation de leur indépendance.

La cotation ne remplacerait donc pas les autres modes de financement, mais viendrait compléter la palette des solutions à la disposition des dirigeants lorsque leur projet de développement le justifie.

Les dirigeants parlent finalement assez peu de levées de capitaux

C’est sans doute le principal enseignement de la première table ronde.

Invités à partager leur expérience, Jean-Claude Lavorel, président de Lavorel Groupe, Guillaume Robin, directeur général de Thermador, et Brice Chambard, président fondateur d’Obiz, ont bien évoqué les financements obtenus grâce à la cotation.

Mais leurs témoignages ont surtout porté sur ce que celle-ci avait changé dans la conduite de leur entreprise.

Pour Jean-Claude Lavorel, l’introduction en Bourse a constitué un accélérateur de croissance. Elle lui a permis de financer des opérations de croissance externe, de renforcer la visibilité de son groupe et de gagner en crédibilité auprès des banques.

Il est aussi revenu sur une crise traversée après les agissements d’un ancien cadre, décrivant la chute du cours de Bourse qui en a résulté, les inquiétudes des établissements financiers et l’arrivée de fonds opportunistes.

Son témoignage illustre combien une entreprise cotée devient plus sensible aux crises de confiance, dès lors que sa réputation ou sa gouvernance sont mises en cause publiquement.

Le parcours de Brice Chambard répond à une autre logique. Après plusieurs années de réflexion, le fondateur d’Obiz a choisi la cotation pour poursuivre la croissance de son entreprise tout en conservant sa liberté de décision.

À ses yeux, l’enjeu n’était pas uniquement de lever des capitaux, mais aussi d’éviter la dépendance à un actionnaire unique susceptible d’orienter la stratégie de l’entreprise.

Il a également présenté l’actionnariat salarié comme l’un des bénéfices majeurs de cette évolution, grâce à la mise en place de plans d’actions gratuites destinés aux collaborateurs.

Chez Thermador, Guillaume Robin a livré un troisième retour d’expérience. Coté depuis 1987, le groupe utilise les marchés financiers comme un outil de stabilité de son actionnariat et de transmission.

Selon lui, la transparence imposée par la cotation représente certes une exigence permanente, mais elle constitue aussi un avantage dans les relations avec les grands clients, les fournisseurs, les partenaires financiers et les entreprises rencontrées lors d’opérations de croissance externe.

Quand la cotation transforme l’entreprise

Au fil des échanges, un paradoxe est apparu.

Alors que la soirée était consacrée au financement des entreprises, les trois dirigeants parlaient finalement assez peu de levées de capitaux. Ils évoquaient davantage

- la gouvernance,

- le dialogue avec les investisseurs,

- la capacité à attirer des talents,

- la confiance des partenaires,

- l’actionnariat salarié,

- les acquisitions

- ou encore la préparation de la transmission.

Autrement dit, ils décrivaient la Bourse moins comme un simple outil de financement que comme un accélérateur de transformation de l’entreprise — une lecture qui se dégage de l’ensemble des trois témoignages, plus qu’elle n’a été formulée en ces termes par l’un des intervenants.

Cette évolution n’est toutefois pas sans contrepartie.

Les intervenants ont reconnu les contraintes liées aux obligations réglementaires, à la communication financière permanente, aux exigences de gouvernance et à la volatilité des marchés.

Guillaume Robin a notamment souligné que ces obligations représentaient un investissement important, tout en estimant qu’elles renforçaient également la crédibilité des entreprises auprès des grands donneurs d’ordre.

Pour autant, ces exigences ne suffisent pas à expliquer pourquoi si peu de candidats franchissent aujourd’hui le pas de l’introduction en Bourse.

Un marché qui cherche à retrouver son attractivité

C’est précisément ce constat qui a conduit Euronext à présenter, lors de la soirée, plusieurs initiatives destinées à simplifier l’accès des PME aux marchés financiers, notamment à travers une offre adaptée aux entreprises souhaitant réaliser des levées de fonds plus modestes.

L’objectif affiché est de réduire la complexité des introductions en Bourse et d’inciter davantage de dirigeants à étudier cette option lorsque leur stratégie le justifie.

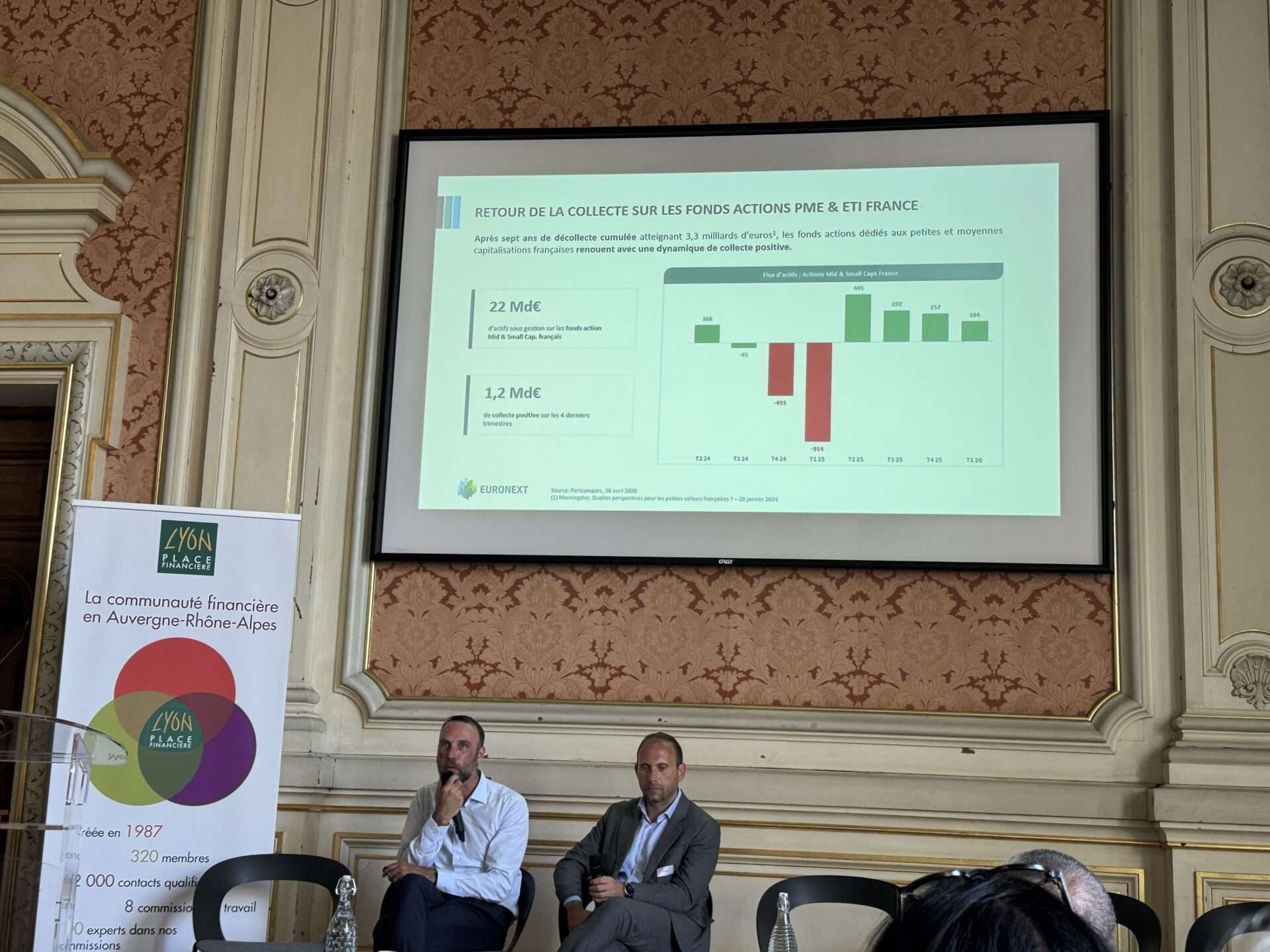

Ce volontarisme intervient alors même que le marché français cherche à retrouver son dynamisme.

Si les introductions en Bourse restent rares, l’intérêt des particuliers pour les marchés financiers progresse nettement : selon l’Autorité des marchés financiers, plus de 1,9 million de Français ont acheté ou vendu des actions en 2025, soit une hausse de 21 % sur un an, avec un net rajeunissement de cette population — l’âge moyen des investisseurs en actions est passé de 51 à 48 ans en un an.

Un regain de l’actionnariat individuel qui ne s’est toutefois pas encore traduit par un retour des introductions en Bourse.

Ces initiatives répondent toutefois à une autre question, largement abordée au cours de la seconde table ronde de la soirée : une fois qu’une entreprise a franchi le pas de la cotation, qu’attendent réellement d’elle les investisseurs sur la durée ?

Les investisseurs voient la Bourse comme un partenariat durable

Une formule a résumé, mieux que toute autre, la philosophie de cette seconde table ronde : la Bourse serait un « CDI », le capital-investissement un « CDD ».

Plusieurs intervenants s’y sont référés au fil des échanges, réunis autour de Sébastien Ribeiro (Amiral Gestion), Aude de Lardemelle (CDC Croissance), Emmanuel Blot (Bpifrance) et Guillaume Angué (CIC CIB), pour défendre une vision commune :

la cotation ne constitue pas uniquement un mode de financement, mais un partenariat qui s’inscrit dans la durée.

Là où un fonds d’investissement prépare généralement sa sortie après quelques années, les investisseurs présents ont expliqué pouvoir accompagner une entreprise pendant plusieurs décennies, à condition que celle-ci entretienne un dialogue régulier avec le marché.

Cette logique de long terme conduit également à relativiser la volatilité des cours. Revenant indirectement sur les témoignages de Jean-Claude Lavorel et de Guillaume Robin, les investisseurs ont rappelé que les fortes variations du cours d’une action traduisent parfois davantage des déséquilibres temporaires entre acheteurs et vendeurs qu’un jugement définitif sur la qualité d’une entreprise.

À leurs yeux, la volatilité fait partie du fonctionnement normal des marchés et ne remet pas nécessairement en cause la stratégie d’une société lorsque ses fondamentaux demeurent solides.

Sans citer le nom de l’entreprise concernée, les intervenants ont évoqué le cas d’une société ayant choisi une introduction en Bourse sur la base d’une valorisation d’environ 150 millions d’euros, alors qu’une offre de capital-investissement valorisait la société à près de 250 millions.

Un an plus tard, sa capitalisation boursière atteignait près de 500 millions d’euros.

Cet exemple illustre la capacité du marché à accompagner la création de valeur lorsque les investisseurs partagent une vision de long terme.

Les échanges ont également permis de préciser les attentes des investisseurs à l’égard des dirigeants.

Au-delà des performances financières, ils ont insisté sur la disponibilité des équipes dirigeantes, la transparence de l’information délivrée au marché et la capacité à construire progressivement une base d’actionnaires fidèles.

Selon eux, la confiance se construit dans la durée bien davantage qu’au moment de l’introduction en Bourse.

Cette logique de financement de long terme s’accompagne également d’initiatives destinées à renforcer les capitaux disponibles pour les entreprises cotées.

À ce titre, Alexis Janin a rappelé la mise en place de nouveaux dispositifs destinés à renforcer les investissements dans les PME et ETI françaises, parmi lesquels un fonds de fonds porté par la Caisse des Dépôts, les premières initiatives « small cap » de Bpifrance et la préparation du plan Tibi 3, appelé à mobiliser plusieurs milliards d’euros d’investissements institutionnels en faveur des entreprises françaises innovantes et cotées.

À l’issue de cette seconde table ronde, les investisseurs ont affiché un certain optimisme.

Malgré un marché des introductions en Bourse encore atone, ils estiment que plusieurs facteurs — baisse progressive des taux, retour des investisseurs particuliers, mobilisation des investisseurs institutionnels et simplification annoncée des procédures — pourraient créer des conditions plus favorables au retour de nouvelles opérations.

Deux regards, une même conviction

Les échanges organisés au Palais de la Bourse n’avaient pas vocation à démontrer que la cotation constitue la meilleure réponse aux besoins de financement des PME.

Mais mis bout à bout, les propos des dirigeants et ceux des investisseurs dessinent une même ligne : la valeur de la Bourse ne se mesure pas seulement aux montants levés.

Les premiers y ont vu un outil de gouvernance, de crédibilité et de transmission ; les seconds, un partenariat de long terme qui suppose un dialogue exigeant mais durable.

Ni les uns ni les autres n’ont prétendu que ce constat suffira, à lui seul, à faire repartir un marché où deux introductions en Bourse seulement ont eu lieu à Paris en 2025.

Il dessine, en revanche, les conditions dans lesquelles la cotation pourrait retrouver sa place dans les stratégies des PME et ETI françaises.

Sources :

- Observatoire des opérations de marché, EY (17e édition, 2026) ;

- Autorité des marchés financiers, Tableau de bord des investisseurs particuliers actifs n°21 (mars 2026) ;

- témoignages recueillis lors de la soirée organisée par Lyon Place Financière et Lyon Pôle Bourse au Palais de la Bourse de Lyon, 29 juin 2026

{kind=link}